Riset Grup DBS baru saja merilis hasil studi bertajuk "Indonesia/Thailand : Arah Kebijakan Moneter Yang Selaras, Kecepatan Bervariasi". Hasil studi memaparkan dampak kebijakan pemerintah terhadap pertumbuhan ekonomi Indonesia ke depan.

Bank Indonesia mempertahankan suku bunga acuan 7-day reverse repo rate di tingkat 4,5 persen untuk kali ketiga pada bulan Mei. Keputusan itu didorong oleh kebutuhan untuk menjaga ‘stabilitas nilai tukar di tengah ketidakpastian global, yang tinggi'.

Pembuat kebijakan Indonesia bersikap sangat berhati-hati dalam menjaga keseimbangan antara kebutuhan untuk mempertahankan selisih suku bunga menarik antara imbal hasil obligasi dalam negeri dan imbal hasil obligasi AS untuk menarik investor asing, seraya menjaga kondisi untuk mendukung pertumbuhan. Meskipun rupiah terapresiasi hampir 10 persen terhadap dolar AS sejauh ini pada triwulan kedua, otoritas tetap khawatir tentang kemungkinan arus dana keluar karena sepertiga dari utang rupiah dimiliki investor asing.

Pernyataan kebijakan yang akomodatif karena bank sentral memberi tanda bahwa pertumbuhan triwulan kedua kemungkinan akan lebih lemah dari triwulan pertama, yang sebesar 3 persen y/y. Analisis terhadap pernyataan resmi menunjukkan bahwa bank sentral lebih memilih untuk menunggu kesempatan setelah pemotongan dini sebesar 50 bps pada triwulan pertama tahun 2020. Dengan kondisi pasar yang relatif stabil dan pasar global juga menemukan pijakan mereka, kebutuhan untuk menurunkan suku bunga telah mereda.

Meskipun demikian, kebutuhan untuk mendukung pertumbuhan tetap menjadi prioritas, yang kemungkinan akan menjaga BI tetap di jalur pelonggaran. Pertumbuhan Product Domestic Brutto (PDB) triwulan pertama, yang diumumkan sebelumnya, menetapkan langkah awal lemah untuk tahun 2020 karena pertumbuhan melambat menjadi 3 persen yoy (5 persen pada 2019). Ini merupakan pertumbuhan terlemah sejak akhir 2001 dan lebih dalam dari perlambatan pasca-GFC (krisis keuangan global). Meskipun kekhawatiran Covid-19 hanya meningkat menjelang akhir Maret, ketika pemerintah memberlakukan Pembatasan Sosial Berskala Besar (PSBB) dan langkah-langkah untuk menjaga jarak sosial (social distancing), produksi dan permintaan merosot tajam pada triwulan ini. Dengan lebih banyak indikator ekonomi - ekspor April, penjualan ritel, kepercayaan konsumen, indeks PMI, impor barang modal dan lain-lain - cenderung lebih rendah, penurunan pada triwulan kedua tahun 2020 kemungkinan akan lebih terasa daripada yang kita duga sebelumnya.

Lonjakan kasus infeksi baru-baru ini juga dapat menunda rencana pemerintah untuk membuka kembali perekonomian pada bulan Juni, dengan pengawasan ketat terhadap klaster industri dan pembatasan mobilitas di seluruh negara tetap diberlakukan untuk memperlambat penyebaran. Setelah perayaan Ramadan, arus balik warga ke Jakarta/pulau Jawa kemungkinan akan menghadapi pemeriksaan ketat.

"Kami merevisi proyeksi PDB 2020 menjadi -1,0 persen y/y dari 1,3 persen karena indikator ekonomi lemah dan pembatasan sosial lebih lama."ungkap Radhika Rao, Ekonom DBS.

Pertumbuhan akan membaik, di atas 3 persen, kemungkinan terjadi pada tahun 2021. Oleh karena itu, DBS mendorong pemangkasan tingkat suku bunga 25 bps pada triwulan ketiga, saat angka triwulan kedua akan tersedia dan mungkin memunculkan kembali kekhawatiran atas kerugian ekonomi akibat pandemi Covid-19.

BI mempertahankan komitmennya untuk menjamin surplus likuiditas. Ini terjadi saat Kementerian Keuangan menaikkan target defisit fiskal menjadi -6,2 persen dari PDB vs -5,1 persen, dan lebih dari dua kali lipat ambang -3,0 persenyang berlaku sebelumnya. Defisit lebih tinggi ini untuk mengakomodasi lebih banyak langkah, yang terdiri atas subsidi bunga untuk UMKM, suntikan modal ke BUMN, dan lain-lain, di mana biaya paket pemulihan pandemi naik menjadi Rp642 triliun. Paket bantuan untuk BUMN berbentuk pembayaran subsidi, dukungan modal kerja, dan lain-lain, termasuk pembayaran kepada perusahaan milik negara dan pemain energi. Peningkatan defisit anggaran ini akan didukung oleh revisi prakiraan pertumbuhan pemerintah dari 2,3 persen saat ini.

"Kami berpandangan bahwa target defisit mungkin disesuaikan, bahkan lebih tinggi, jika kontraksi tahunan ternyata lebih dalam dari yang diproyeksikan, yang juga meningkatkan kekurangan pendapatan, yang telah diantisipasi." jelas Radhika.

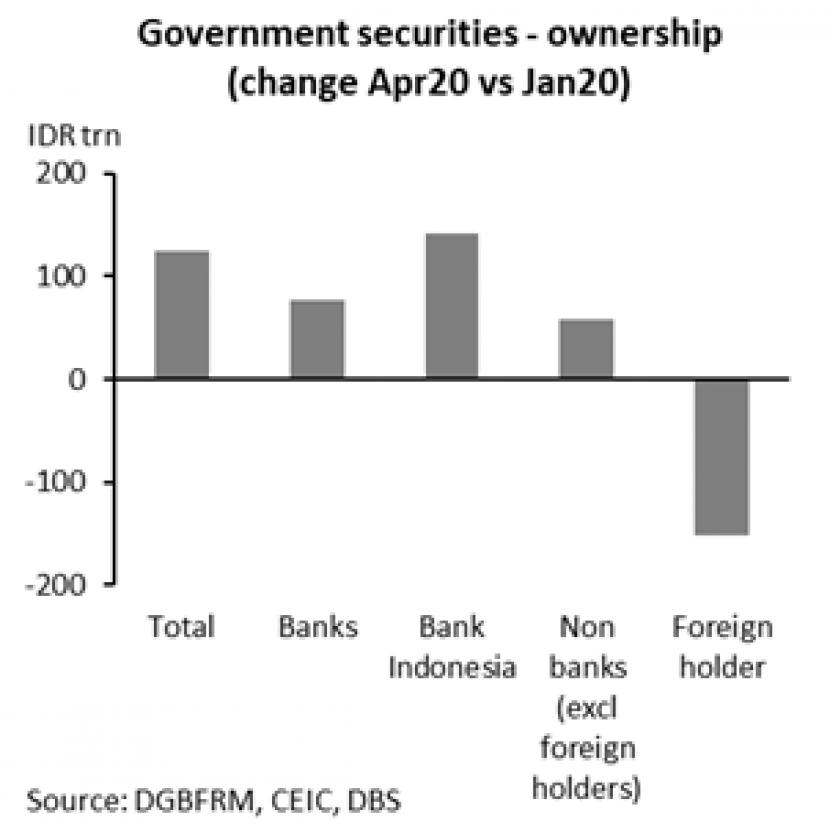

BI berencana untuk mendukung pembelian obligasi di pasar primer, tetapi menjamin bahwa kehadirannya tidak akan terlalu kentara dan lelang baru-baru ini membuktikan bahwa kekuatan pasar tetap memegang kendali. Hingga saat ini, BI telah membeli obligasi senilai Rp 22,8 triliun di pasar primer. Selain itu, bank juga diberikan likuiditas cukup dan lebih banyak transaksi repo jangka panjang akan dilakukan untuk memungkinkan keikutsertaan mereka dalam program restrukturisasi pinjaman untuk UKM (Rp88 triliun). Kepemilikan obligasi rupiah oleh bank sentral meningkat paling besar secara YTD.

Pasar keuangan menerima langkah BI, dengan imbal hasil obligasi bertenor 10 tahun turun 60 bps vs tertinggi pada April, yang di atas 8 persen. Dalam jangka menengah, seperti disorot oleh Ahli Strategi Tarif DBS dalam Strategi Makro tertanggal 19 Mei, obligasi pemerintah Indonesia terlihat baik di Indikator Penilaian Kurs Asia (ARVI) kami dan selera (investor) akan kembali saat pemulihan ekonomi global dimulai.

Editor : Eva Martha Rahayu

www.swa.co.id